どうもみなさんこんにちはryutaです!今回の記事のテーマは

『年金の追納は損?それとも得?』

というテーマでお話していこうと思います。

学生の皆さんは年金について考えたことがありますか?

今回はそんな年金の問題についての記事です!

それでは早速本題に入っていきましょう!

年金にするか、投資にするか。どっちがいいんだろう??

年金の追納した方が得なのか?

ではさっそく皆さんが気になっているであろう得なのか損なのかについて解説していきます。

まず前提として、毎年受給額は変動しているということを頭に入れておいてください。

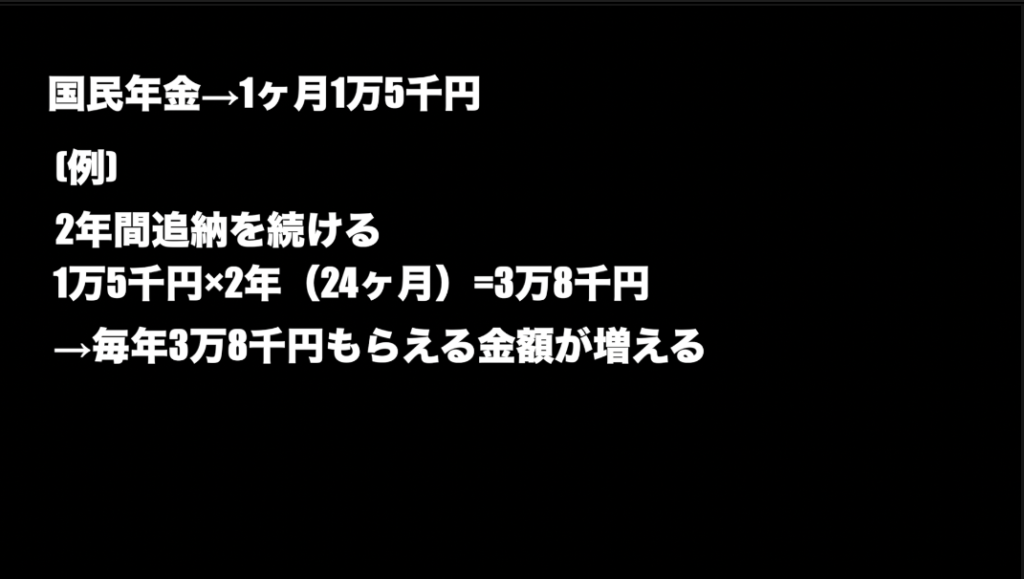

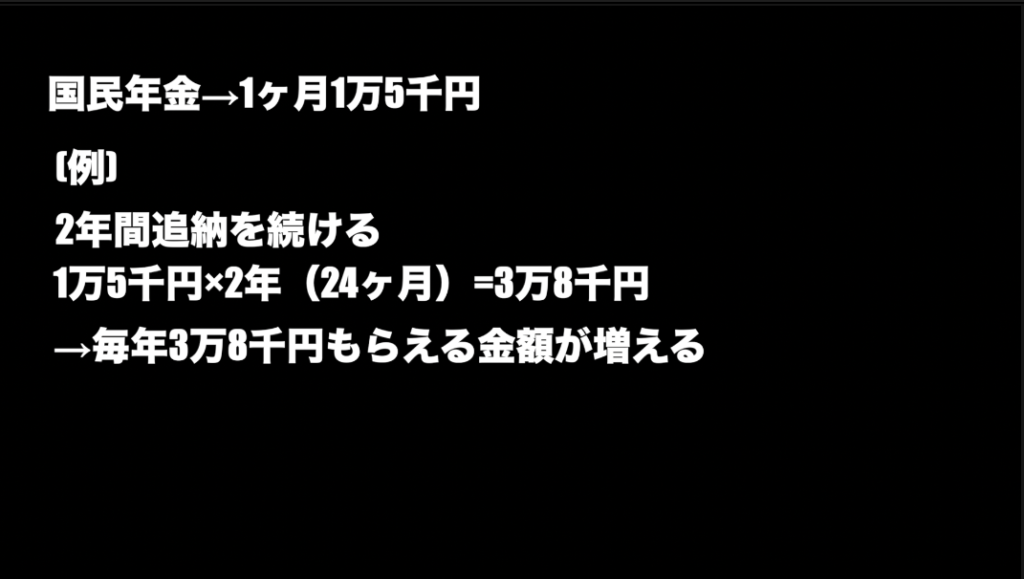

国民年金は1ヶ月1万5000円なんですが1万5000円を追納すると、65歳から毎年もらえる年金が1600円増えます。

例えば2年間追納するとすると、月一万5000円×24ヶ月で3万84000なので将来的には毎年約3万8000円もらえる金額が増えます。

これの回収はいつ取れるかというと、36万円払って毎年3万8000円もらえるから、約9年間で元が取れるようになります。

その後は生きれば生きるほどお得だというわけですね。

これをどう考えるのかが今回のポイントです!

追納せずに投資に回した場合

では追納せずにその分のお金を投資に回した場合はどうなるのでしょうか?

36万円を投資に回したと仮定します。

仮に現在25歳だとして、65歳までの40年間運用したとしましょう

3%で運用した場合

利回り3%で運用した場合は40年後に117万円になります。

65歳から年間3万8000円ずつ年金がわりに取り崩したら、95歳分まであることになりますね。

5%で運用した場合

5%で運用した場合は40年後に254万円になるので60歳から年間3万8000円ずつ年金がわりに崩すと、66年間使えることになります。

ちなみに

ちなみに投資の場合は65歳以上でも運用ができるので資産を増やすこともできます。

税金・控除

こういう投資の話をすると「控除が減る!」とか「投資は増えたときに税金がかかる!」「利回りが保証されてない!」とかいう人がいますが、本当に年金がもらえるのかどうかもう一回勉強してみるといいと思います。

リスクで言ったら投資の方が確実性があると思いますよ。

大切なこと

本当に大切なことは無理に年金を追納せずに手元で生活防衛資金を集めておくことです。

最低半年〜1年間くらいは収入が0でも暮らせるくらいの余裕が持てるといいですね!

コメント